- Mercado

EL MERCADO LADRILLERO CONTINÚA CON UNA DEMANDA CRECIENTE

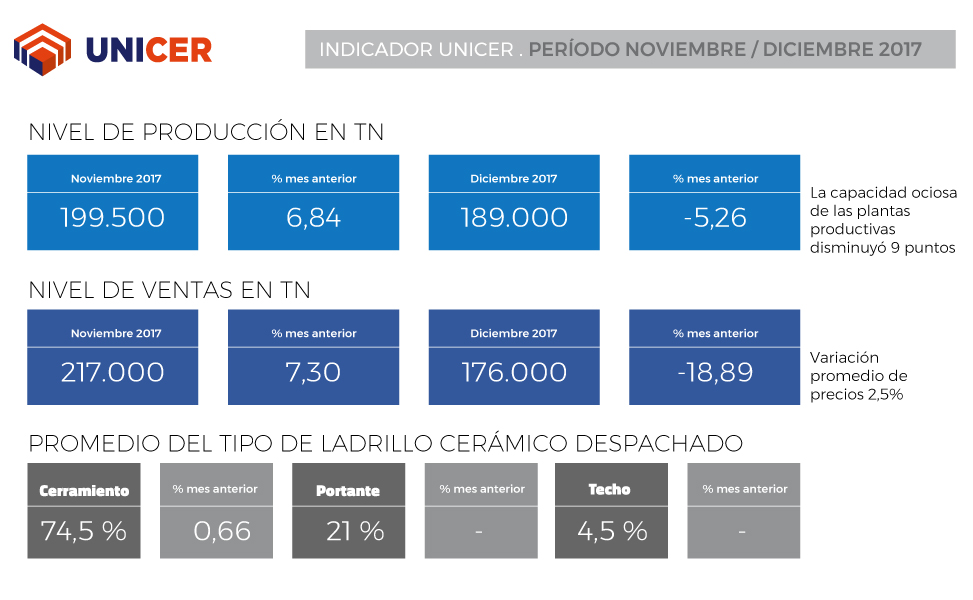

La capacidad ociosa de producción actual comparada con los meses anteriores, y en la sumatoria de las empresas, disminuyó 9 puntos. En el último bimestre del año 2017, noviembre-diciembre hubo un incremento del 12% en el despacho de materiales comparando los despachos de septiembre y octubre pasados.

Analizando el comportamiento del mercado, según el último informe de coyuntura sobre la industria de la construcción publicado por el IERIC*, noviembre fue un mes que convalidó la progresiva generalización del proceso de crecimiento de la actividad constructora en el país, entendiendo por tal ya no sólo los segmentos vinculados a las obras públicas de infraestructura sino también los correspondientes a las obras residenciales privadas y a las reformas y ampliaciones. Los insumos como los Pisos y revestimientos cerámicos, así como Ladrillos huecos, son los insumos que, detrás de Asfalto y Hierro redondo para hormigón, pasaron a ser los que más crecen.

Desde la misma perspectiva, Angel Di Benedetto, director del Grupo Unicer, manifestó: “2018 será un año de arduo trabajo y estamos atentos a que se controle la inflación y que continúen favorablemente los instrumentos crediticios que inyectan un buen dinamismo para el acceso a la vivienda”.

El Grupo Unicer, que lidera la industria ladrillera hace más de 23 años, está en proceso de análisis de nuevas inversiones y proyectos. Se está evaluando la ampliación de las plantas productivas regionales como Cerámica Rosario, Cerámica Fanelli, en La Plata, y Later-Cer, en Pilar, como también la actualización de estos inmuebles con nuevas maquinarias de alto rendimiento que permitirán crecer en productividad y en el desarrollo de nuevos productos.

La inversión estimada es de 30 millones de dólares en obras y equipos que proyectan para el binomio 2018-2019. Esto aportará al mercado de la construcción una propuesta de vanguardia en productos de ladrillos cerámicos que permitirán una mayor eficiencia energética y mejorar la velocidad en ejecución de las obras.

Asimismo, desarrollaron alianzas estratégicas con empresas representativas del mercado de la construcción para concebir una mejora cualitativa y cuantitativa en la ejecución de muros.

Cifras

El siguiente cuadro muestra la producción de noviembre y diciembre, y la cantidad de toneladas que se fabricaron en las empresas que integran el Grupo Unicer. Se visualiza un crecimiento de un 12% comparando los despachos de septiembre y octubre pasados.

| NIVEL PRODUCCIÓN | NOVIEMBRE | DICIEMBRE |

|---|---|---|

| LATER | 47.000 | 44.000 |

| PALMAR | 48.000 | 44.000 |

| FANELLI | 42.000 | 42.000 |

| QUILMES | 22.500 | 23.000 |

| CUNMALLEU | 23.000 | 22.000 |

| ROSARIO | 17.000 | 14.000 |

| TOTAL | 199.500 | 189.000 |

En resumen, se fabricaron 199.500 toneladas en noviembre y 189.000 en diciembre, mientras que la demanda en relación a la tipología de productos elaborados en las plantas que integran Unicer se visualiza en el siguiente cuadro:

| TIPO DE LADRILLO | NOVIEMBRE | DICIEMBRE |

|---|---|---|

| CERRAMIENTO | 74% | 75% |

| PORTANTE | 21% | 21% |

| TECHO | 5% | 4% |

Con respecto a la variación de precios, durante noviembre y diciembre, arrojaron que el precio promedio real de diciembre es de $ 1.402,32/Tn y el promedio real de noviembre es de $ 1.367.45/Tn. La variación de precios alcanzó la cifra del 2,5% mientras que el bimestre de septiembre-octubre había sido del 0.85%.

Los motivos están vinculados a la suba de costos para la industria en los siguientes ítems: incremento salarial del 8% según paritarias de FOCRA, aumento de los servicios de energía eléctrica y gas natural, la subida del tipo de cambio que incide directamente en la fuerza motriz y el gas, y el alza del combustible que impacta en los costos de la materia prima.

La capacidad ociosa de producción actual comparada con los meses anteriores, y en la sumatoria de las empresas, disminuyó 9 puntos.

“Vemos un trimestre con demanda creciente, y esperamos que el gobierno impulse el mercado de la construcción con una medida importante para nuestro rubro, que es la disminución de costos logísticos y la baja de tasas de interés y de carga impositiva e impuestos al trabajo“, concluyó Di Benedetto.

*Instituto de Estadística y Registro de la Industria de la Construcción.

Fuente: GRUPO UNICER

SUMATE

A NUESTRA

COMUNIDAD

SUSCRIBITE

A NUESTRAS

NOVEDADES

© 2017 UNICER – Email: news@unicer.com.ar • Política de privacidad